Fuentes de consulta

- Gujarati, D y Porter, D. (2010) Capítulo 10 Multicolinealidad: ¿qué pasa si las regresoras están correlacionadas?, Capítulo 11, Heteroscedasticidad: ¿qué pasa si la varianza del error no es constante? y Capítulo 12 Autocorrelación: ¿qué pasa si los términos de error están correlacionados? En Econometría. México: McGraw-Hill.

- Wooldridge, Jeffrey M. (2015) Capítulo 3 Análisis de regresión múltiple; Capítulo 8 Heteroscedasticidad, Capítulo 12 Correlación serial y heteroscedasticidad en regresiones de series de tiempo. En Introducción a la Econometría. Quinta Edición. Cengage.

- Pindick, R. y Rubinfeld, D. (2001) Capítulo 6 Correlación lineal y Heteroscedasticidad. En Econometría: Modelos y Pronósticos. México: McGraw-Hill Interamericana.

Recursos de apoyo

- Calderón, F. [kwirabakwiraba]. (2015, abril 8) No multicolinealidad en Eviews [Video]. Youtube. https://youtu.be/iDy-qiFcKRE

- Calderón, F. [kwirabakwiraba]. (2015, abril 8) Evaluar el supuesto de no autocorrelación con Eviews [Video]. Youtube. https://youtu.be/RcocjMpDvOc

- Chiroque Ruiz, C. [Data política]. (2020, diciembre 8). VERIFICACIÓN DE SUPUESTOS para Regresión Lineal (Parte 1) [Video]. Youtube. https://youtu.be/FGpfhKwsluE

- Chiroque Ruiz, C. [Data política]. (2020, diciembre 8). VERIFICACIÓN DE SUPUESTOS para Regresión Lineal (Parte 2) [Video]. Youtube. https://youtu.be/BJDlEvWNr7U

- FES Acatlán [Econometría con software libre R FES Acatlán - UNAM]. (2016, abril 4) Laboratorio 8. Autocorrelación Serial [Video]. Youtube. https://youtu.be/DU-TtpoXJPY

- Olivares, M. [Mauricio Olivares]. (2012, diciembre 3) Heteroscedasticidad Eviews [Video]. Youtube. https://youtu.be/sZJsDi7wFZw

- Rico, V. [Victor A.Rico]. (2020, junio 9) Multicolinealidad en R ¿Cómo detectarla? [Video]. Youtube. https://youtu.be/ZzxmJZc7c5k

- Rico, V. [Victor A.Rico]. (2020, mayo 10) Heterocedasticidad en R. Pruebas para detectarla ¿Cómo detectarla? [Video]. Youtube. https://youtu.be/zLIJ4G9g-7E

Descarga el contenido de esta unidad en formato PDF: Unidad 4 Violaciones a los supuestos del modelo clásico

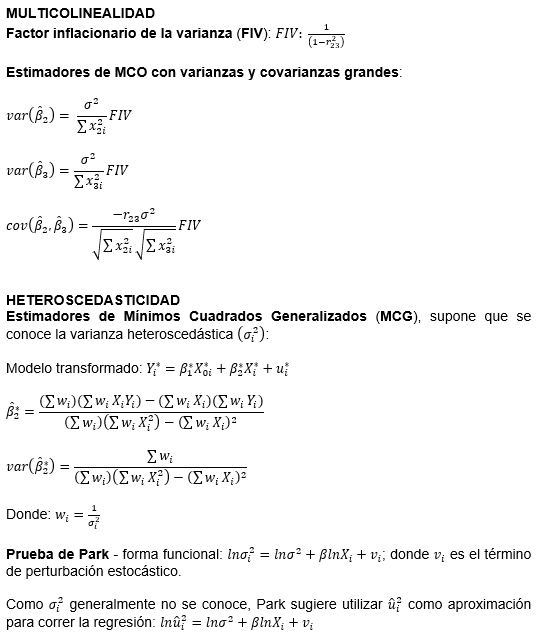

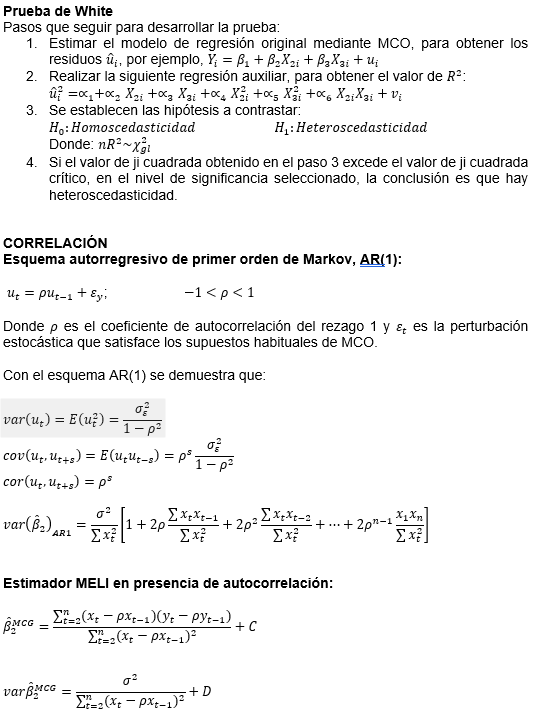

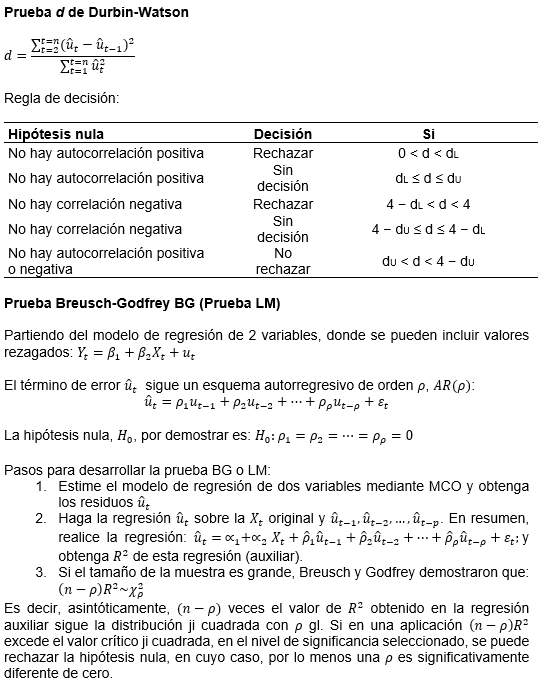

Formulario: